Всеми участниками рынка жилищного строительства признан факт состоявшегося перехода на проектное финансирование с использование счетов эскроу. Однако, как и любая реформа, даже став успешной, она требует корректировки для более эффективного функционирования. И одним из мест, требующих доработки, является то, что застройщики при получении проектного финансирования в полной мере зависят от относительно небольшого числа банков, его предоставляющих.В настоящее время проектное финансирование, в отличие от потребительских, ипотечных и иных кредитов, не может быть рефинансировано на лучших условиях в том же или другом банке, если продана хотя бы одна квартира. Исполнительный директор Клуба инвесторов Москвы Владислав Преображенский рассказал, почему такая ситуация несправедлива и не соответствует духу рыночной экономики.

Во многом небольшое число банков, предоставляющих проектное финансирование, обусловлено необходимостью формирования внутренних банковских структур со специфическими компетенциями и сложным администрированием. При этом, параметрами, которые обеспечивают право предоставлять проектное финансирование, обладают значительно большее число банков, чем только те, кто сейчас кредитуют застройщиков. Привлечение дополнительного числа банков в сферу проектного финансирования могло бы сделать более рыночными отношения застройщиков с кредитными организациями. Проще говоря, нет технических причин, не позволяющих увеличить количество банков, выдающих проектное финансирование, а, рефинансировав, сделать кредит более выгодным. Почему же этого не происходит?

Банковская монополизация

Согласно данным Клуба инвесторов Москвы, всего банков, отвечающих критериям работы с проектным финансированием и счетами эскроу на настоящий момент в России – 91. При этом, фактически работают со счетами эскроу и выдают проектное финансирование – 34, а не участвуют в процессе – 57.

На долю этих 34 банков сегодня приходится 7 671 строящихся домов общей площадью жилья 81 523 тыс. кв. м., а совокупный объем проектного финансирования, которое они кредитуют – 8 трлн рублей.

Если проанализировать строительный портфель застройщиков с фондом 1 и более млн кв. м (а это как раз участники КИМ), то выясняется, что их кредитуют только 8 банков, только 9 кредитуют портфель застройщиков с площадью 100 и более тыс. кв. м. Мы проанализировали кредитные емкости 8 банков, обеспечивающих крупнейшие стройки страны, а также объем строящегося жилья, которое эти заемные средства сейчас обеспечивают (таблица 1).

В экономике существует Индекс Херфиндаля-Хиршмана (HHI) – это мера рыночной концентрации. Данный показатель оценивает степень монополизации отрасли. Чем рынок ближе к монополии, тем выше рыночная концентрация (и тем меньше конкурентов). Если бы, например, в отрасли была бы только одна фирма, она имела бы 100% долю рынка, а индекс Херфиндаля-Хиршмана (HHI) равнялся бы 10 000, что означает монополию. Если бы были тысячи конкурирующих фирм, каждая имела бы почти 0% доли рынка, а HHI был бы близок к нулю – это указывает на почти идеальную конкуренцию. Применительно к нашей ситуации им можно измерить степень монополизации банками проектного финансирования.

Согласно индексу, HHI для банков, осуществляющих проектное финансирование, он рассчитывается по площади ИХХпл, разрешениям на строительство ИХХРнС, домам ИХХДома и числу застройщиков ИХХЗастр (см. таблица 2).

Рынки считаются высококонцентрированными при 1800 <HHI <10000 и умеренно концентрированные рынки при 1000 <HHI <1800. По любому из четырех параметров: площадь строительства, РнС, дома и застройщики рынок проектного финансирования в РФ является в высшей степени концентрированным и неконкурентным. Поэтому небольшая группа банков диктует свои условия застройщикам.

В то же время российский банковский сектор хотя и отличается высокой степенью концентрации банковского капитала (и, соответственно, монополизма), индекс Херфиндаля – Хиршмана находится в умеренной зоне с тенденцией к росту.

Текущая ситуация

На рынке недвижимости нередка ситуация, при которой на счета эскроу застройщики привлекли большее количество средств, чем требуется для завершения строительства. Тем не менее, они продолжают быть вынуждены платить за проектное финансирование, хоть и пониженный процент. По оценке Клуба инвесторов Москвы, сегодня на строящиеся проекты выдано проектного финансирования на 3,167 трлн рублей, в то время как на счетах эскроу хранится 7 3,824 трлн рублей (по данным ДОМ.РФ на 04.2022г.). То есть банки уже окупили прокредитованную ими стройку, а дополнительные средства– операционная прибыль, которой они просто распоряжаются по своему усмотрению в то время, как застройщики не могут ей воспользоваться и потратить деньги на что-то необходимое. Одним из решений проблемы более эффективного использования средств могло бы стать поэтапное раскрытие эскроу-счетов, но это условие в России до сих пор не действует.

В тоже время, если бы было произведено рефинансирование проектных кредитов, а счета эскроу перемещены в другой банк вместе с телом кредита, застройщик мог бы показать свой потенциал при реализации девелоперского проекта, а значительно большее число банков готово было бы сопровождать счета эскроу. При этом, фактор первоначально риска реализации проекта существенно снизился. И в случае, когда потребность достройки объекта уже обеспечена имеющимися средствами на счетах эскроу, банковское финансирование точно бы не было затратным для застройщика. Если исходить из расчета, что на возведение типового строящегося объекта уходит в среднем 21 месяц, а после 11 месяцев объект готов на 60%, никаких рисков недостроя фактически нет. Рассмотрим подробнее, как формируется финансовая модель строительства девелоперского проекта и какие средства можно высвободить в случае рефинансирования.

Возможности рефинансирования

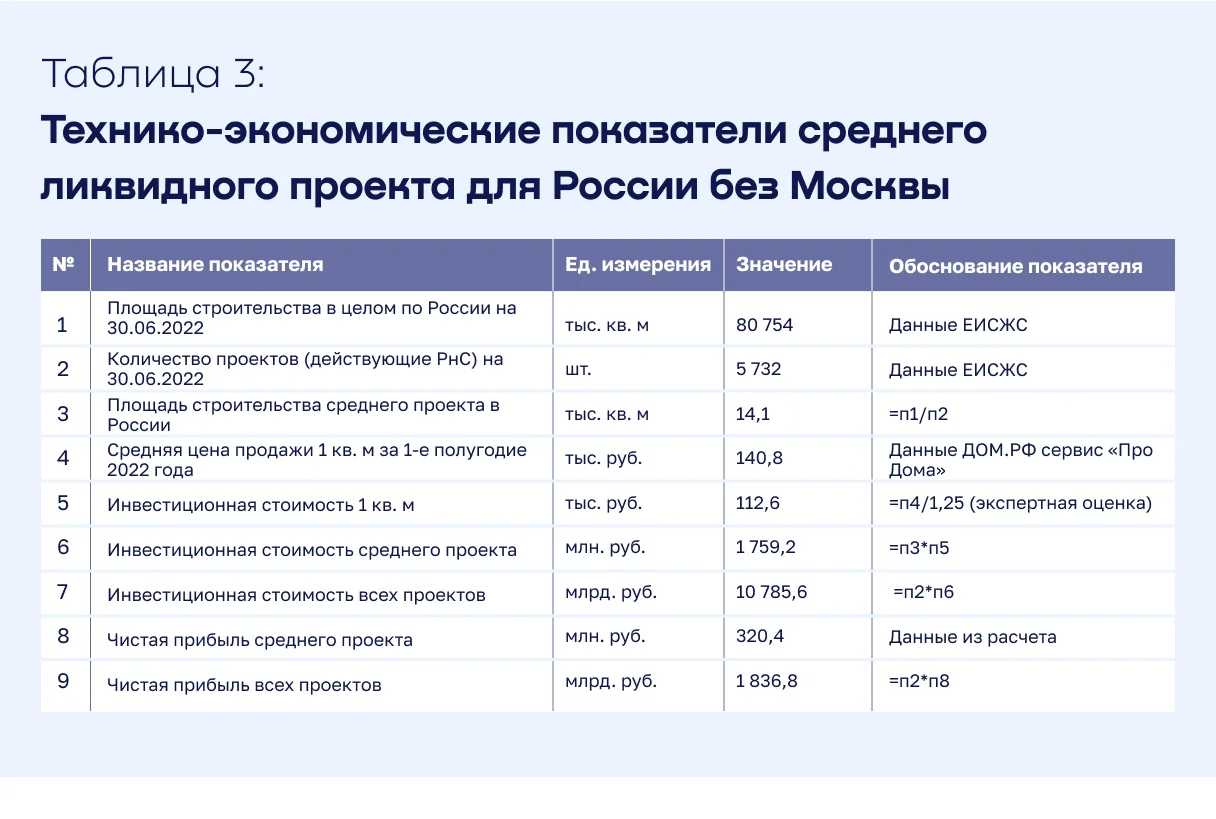

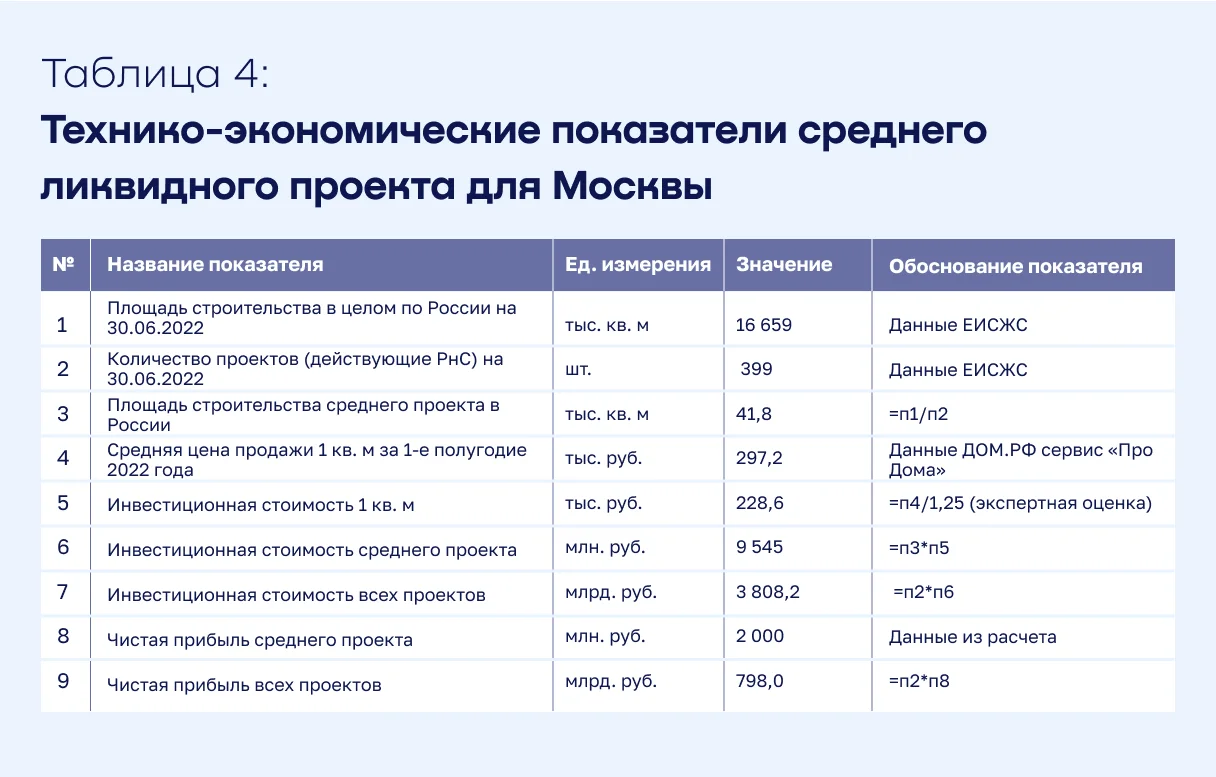

При нынешней конъюнктуре рынка недвижимости суть рефинансирования проектного финансирования под нулевую ставку процентов заключается в следующем: банки открывают проектное финансирование после получения застройщиком разрешения на строительство. К этому времени в проект вкладывается до 30% инвестиций, необходимых для полного завершения объекта (покупка площадки, получение ИРД, выполнение предпроектных и проектных работ и.т.д.). Застройщик хотя и может взять мезонинный кредит для покупки площадки и других инвестиций, но доля собственных средств в проекте не может быть менее 15%, чтобы получить проектное финансирование. Более того, проектное финансирование получает только ликвидный проект (в таблицах 3 и 4 рассчитаны технико-экономические показатели для таких проектов по России и Москве).

Статистика по проектам, реализуемым со счетами эскроу, показывает, что в России на 30 июня 2022 года выбрано проектного финансирования на сумму 5 трлн рублей, а на счетах эскроу скопилась сумма в 7 трлн рублей. Таким образом сумма средств на счетах эскроу превышает сумму выбранного проектного финансирования в 1,4 раза. Получается, что банки имеют в своем распоряжении средств больше, чем выдают кредитов проектного финансирования, причем не бесплатно. Модель среднего девелоперского проекта учитывает это соотношение между средствами на счетах эскроу и выбранным проектным финансированием.

Если же рефинансировать проектный кредит в другом банке с передачей этому банку счетов эскроу при строительной готовности объекта более 60%, то другой банк не будет иметь никаких рисков, ведь средств на счетах эскроу достаточно, чтобы после завершения строительства объекта погасить проектное финансирование, а свободные деньги банк может использовать на другие цели. Поэтому ставка проектного финансирования может быть нулевой.

Застройщик за счет рефинансирования кредита под нулевую ставку получает дополнительную прибыль от экономии на процентах. Эта дополнительная прибыль увеличивает поступления в бюджет (увеличивается налог на прибыль) и может быть использована для старта новых проектов или строительства социальных объектов. Так, в КИМ подсчитали, что при использовании механизма рефинансирования потенциально застройщики могли бы сэкономить около 170 млрд рублей в России и еще около 100 млрд рублей в Москве. Этих средств хватило бы, чтобы дополнительно построить до 70 школ на 1100 мест и до 160 ДОУ на 280 мест с бассейном в России и до 40 школ на 1100 мест и более 90 ДОУ на 280 мест с бассейном в Москве.

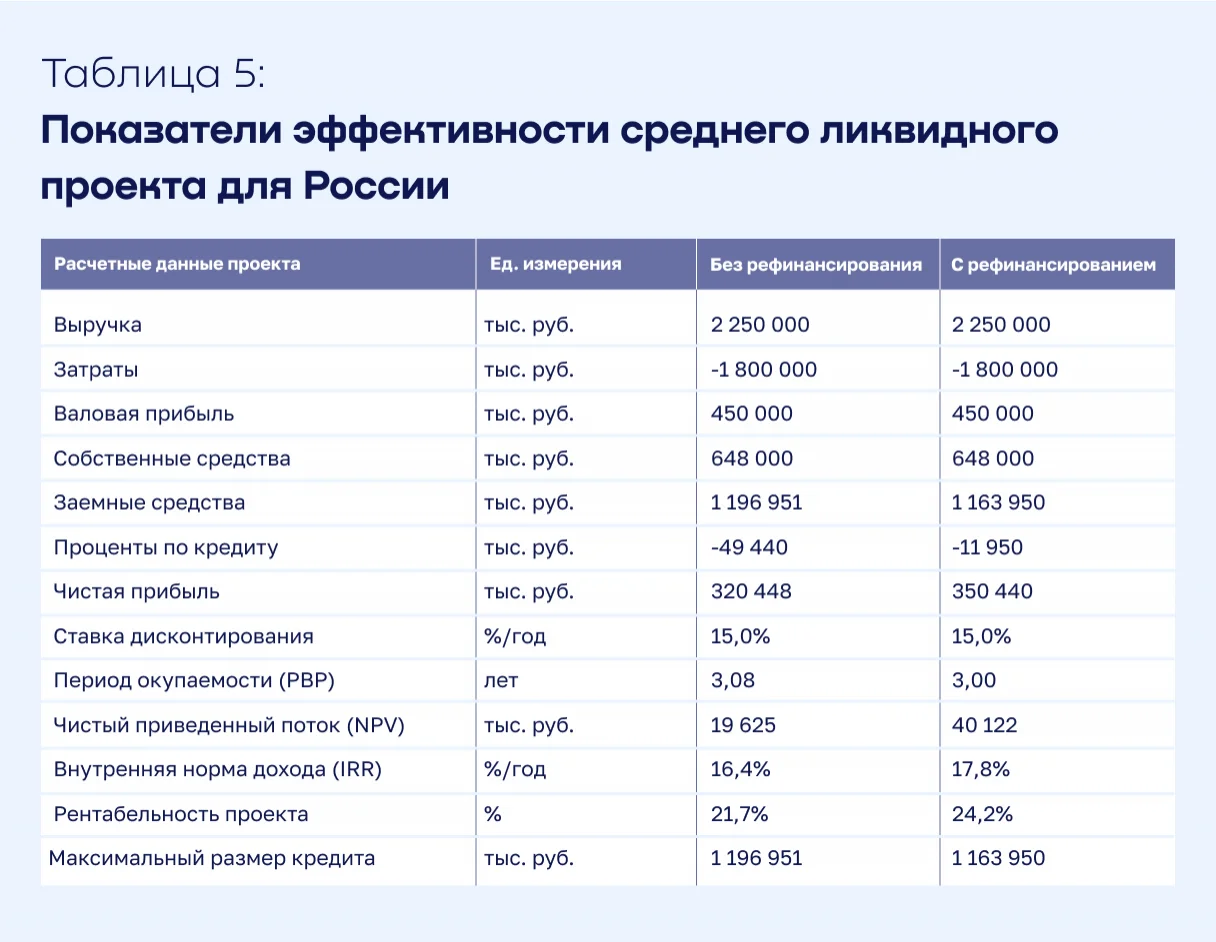

На основании данных из таблиц 3 и 4 разработаны модели ликвидных девелоперских проектов для России и Москвы и выполнен расчет показателей эффективности проектов, финансируемых с рефинансированием и без (таблицы 5 и 6).

Таким образом, привлечение дополнительного числа банков для работы со счетами эскроу, поиск и рефинансирование проектных кредитов на более лучших условиях, создаст рыночно более обоснованные отношения между участниками девелоперского процесса. А сэкономленные средства могут стать дополнительным механизмом для более гибких ценовых политик со стороны застройщика и более справедливой рыночной конкуренции между всеми участниками девелопмента. Рефинансирование на рынке недвижимости полезно для всех участников процесса: и для банков, и для застройщиков, и для покупателей жилья.